www.nikkei.com

サイバーエージェントの連結子会社で不適切会計が発覚したらしい。

不正の発覚を外部公表したのが、3/26で、社内の調査委員会の調査結果報告書が4/16(外部公表)なので、かなり迅速に調査が行われたように思う。内容がシンプルだったのか、それとも・・・

社内調査委員会の調査結果報告書を読んで、感じたことをつらつらと書いてみたい。

【参考:調査結果報告書】

/https://pdf.cyberagent.co.jp/C4751/dRUj/Alpi/goXS.pdf

まず、不適切会計の内容と発覚の経緯から。

【不適切会計の内容】

・会社

サイバーエージェントの連結子会社であるCyberOwlで発生した。同社は、塾情報サービス「Ameba塾探し」などのメディア事業を手掛ける会社で、2012年に設立された。代表取締役はサイバーエージェント出身の田中啓太氏。

・不適切会計の内容

CyberOwlの経営管理責任者(取締役)が、2020年以降、概算売上の一部に成果の見込みとして予測の根拠がない売上を計上していた。

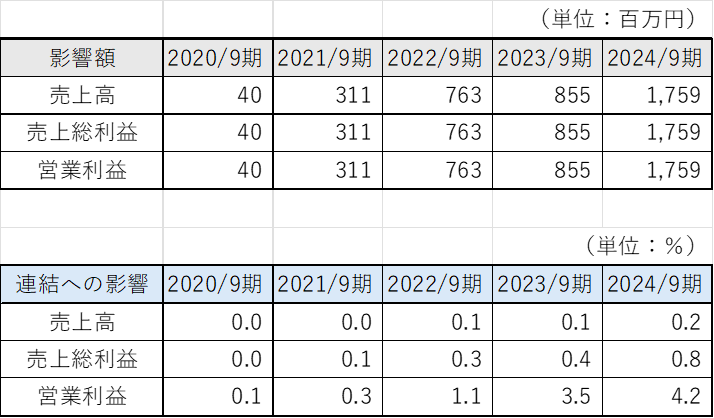

・影響額

サイバーエージェントの調査結果報告書を基に筆者作成

不正の常であるが、年々雪だるま式に不正額が増加していることが分かる。

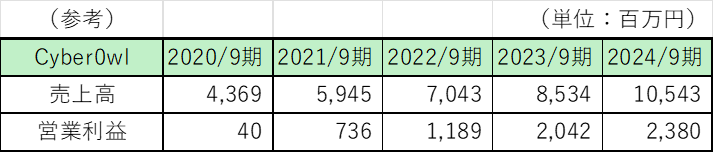

なお、Cyber0wlの売上と営業利益の推移は以下のとおり。

とはいえ、サーバーエージェントの全体、連結決算に与える影響割合(%)からは、それほどのインパクトはなかったことが分かる。

サーバーエージェントの調査結果報告書を基に筆者作成

2024年9月期には、Cyber0wl全体の売上の約17%、営業利益の約74%が不適切会計処理によるものであったことが分かる。

・処分

サイバーエージェントは、量的なインパクトもさることながら、不適切会計処理という質的なインパクトを重視して、過年度の有価証券報告書及び内部統制報告書を訂正するとしている。

また、経営責任として、

改ざんに関与した子会社の取締役は解任

また、2025年5月から3カ月間、

サイバーエージェントの藤田晋社長と中山豪専務の月額報酬を30%減額

Cyber0wlの田中啓太社長の月額報酬を10%減額

する。

・今後の改善

①広告主の承認が得られた確定売上高のみを計上する方法に変更

②経理、内部監査の機能強化

③子会社役員・子会社経理(経営管理)・本社経理の権限分離と牽制機能の強化

の再発防止を図るとしている。

【株価への影響】

Cyber0wlの不適切会計を公表した3/26の終値1,291.5円から、4/7には1,030円まで落ち込んだ。

ただし、不適切会計がどの程度影響したかは定かではない。

なお、4/24の終値は1,158.5円。

【発覚の経緯】

Cyber0wlが2024年後半から買い手側としてM&Aの検討を進めており、その資金繰りについて同社の代表取締役と経理業務担当が協議する中で、概算売上計上に係る売掛金の滞留が発覚した。管理責任者である担当取締役(不適切会計の当事者)を詰めたところ、不適切会計を認めた、とのこと。

不適切会計がおそらく2020年9月期からなので、結果的に、約5年にわたってサイバーエージェントとしては不正を見逃していたことになる。

【不適切会計の原因】

調査結果報告書には、不適切会計の原因として大きく次の3点を挙げている。

①アフィリエイト事業の特性(売上概算計上)

②不十分な管理・監査体制

③コンプライアンス意識及び知識に関する問題点

①アフィリエイト事業の特性(売上概算計上)について、

Cyber0wIは、月次決算を翌月3営業日までに行っていたが、アフィリエイト報酬の成果が確定したことを確認する広告主の承認が広告主の事情で翌月に繰り越されることがあった。そこで、業績管理を適時に実施するため、未承認額を概算額として売上計上し、翌月に概算額を承認された際に実績に置き換える処理を従来していた。

月次決算はともかく、年度末において最終的に実績値に修正されるのであれば、会計上問題はない。

しかし、その後、広告主(だけではないのだろうが)の都合等により、承認のタイミングが多様化する中でより後ろ倒しになっていき、その対応として、Cyber0wlでは概算売上の金額及び割合が相対的に増加していった背景がある。

概算売上を認めるということは、売上の計上に担当者の見積もりが介入する余地があるということを会社が認めているということだ。不正のトライアングルで言えば不正の「機会」が発生、増長していることになる。

この点を、Cyber0wl、サイバーエージェントはどの程度認識していたのだろうか?

なお、これは他の不適切会計でもよくある話で、当初は非常に限定的な例外処理であったものが、その後のビジネスの変化により事象が増加する、つまり例外が例外でなくなっていくということだ。

そして、次の②にも関連するが、そうした状況変化にもかかわらず、管理体制がそれに適切に対応できなかったということだ。

②不十分な管理・監査体制について、

職務分掌、内部統制、内部通報制度について課題、問題点が書かれている。

職務分掌については、不適切会計の当事者であった取締役が、経営企画部門、アフィリエイト事業責任者を兼務し、さらに、本来引き継ぐはずの経営管理業務(概算売上計上)も抱え込んでいたという。これも他の不正事例でもよく見られる。1人数役の兼務は、外部からの目が届きにくい。特に、ラインとスタッフ部門や申請者と承認者など、両者でチェックアンドバランスが機能するが、両方を兼務すると不正や間違いが発覚しにくくなる。これは、意図的でなくても、例えば、(海外)子会社のように、ヒト・モノ・カネといった経営資源が不足しがちな小規模な組織にはよく見られる状況でもある。

経理部門については、従来、会社が概算売上計上をしていることはもちろん、概算売上の運用について、以前から釈然としない思いを抱いていた従業員はいたとのことだ。しかし、そのモヤモヤが内部通報などのアクションにつながることは無かった。社内の人間関係や様々な要因は考えれるが、③のコンプライアンス意識の問題にも関連するだろう。

Cyber0wlは、サイバーエージェントの約90社ある連結子会社の中ではそれほど規模の大きな会社ではないと思われるが、とはいえ、内部統制評価上、業務処理統制評価の対象となる拠点なので、マイナーな存在ではないと思われる。2024年9月期の内部監査において、概算売上計上について当該担当取締役に質問、資料要求するも、詰め切れなかったのは悔やまれるところだ。もしかしたら、「まさか不正などないだろう」といった思い込みがあったのかもしれない。

Cyber0wl、そして親会社であるサイバーエージェントを含めて、アフィリエイト事業に係る概算売上計上のリスクについて、従来、どう評価(例えば、JーSOXにおけるリスク評価)し、対応を検討していたのかが気になるところだ。

③コンプライアンス意識及び知識に関する問題点について

・会計に関するコンプライアンス意識及び知識の不足

・企業風土

の2点を挙げている。

・会計に関するコンプライアンス意識及び知識の不足については、売上計上の会計基準に照らした妥当性であったり、ましてや複雑なアフィリエイト売上への当てはめてとなると、確かに求められる知識のハードルは高いだろう。

しかし、上述のように、概算売上について、何やら釈然としない(あるべき実績値が経営会議で報告されていないなど)思いを抱いていた従業員もいたとのこと。

また、サイバーエージェントグループでは、一定のグレード以上の従業員を対象に、広告不正、情報漏洩、インサイダー取引、取引一般に関する研修を実施しており、また、内部通報制度の窓口の設置及び従業員の周知もなされていたとのことだ。

社内で何やら不審な動きがあった場合に、どう行動すべきか、といった点まで腹落ち感をもって周知できていなかったという反省なのだろうか。

以上、つらつらと、サイバーエージェントの連結子会社の不適切会計の内容と原因について、書いてみた。

だいたいの内容については、こうした事例によく見られる内容で、まあそうだろうなという感想だった。

しかし、1点だけ、ちょっとした違和感というか、感じたことがあった。

最後の社風にも関連するのだが、そもそも不適切会計の当事者である取締役は、何故不適切会計を行ったのか?といった「動機」がよく分からないのだ。

この点、調査結果報告書には、コロナによって業績が悪化したことをきっかけに、「Cyber0wlにおいては、アフィリエイト事業の業績が好調であることにより、新規分野への進出や投資のためのキャッシュエンジンであると認識されていたことから、経営会議やマネスト等において、(代表取締役である)A氏にアフィリエイト事業の業績が順調であることを見せる必要があった」点を動機として記載している。

しかし、その動機がどこから来るのか、具体的には、

昇進や待遇などの個人的な利得目的なのか、

それとも、

業績目標達成に対する過度なプレッシャーといった社風、企業文化が原因なのか、

が調査結果報告書からは判然としない。

調査結果報告書からは、当該取締役が単独で行った不適切会計との印象を受ける。

類似の不正事例の改善施策では、経営トップからのコンプライアンス意識や企業文化改革に関するメッセージの発信などの全社的な取り組みがよく見られる。しかし、今回の調査結果報告書ではそうした施策は見られない。あくまで個人の不正であり、会社ぐるみでは無いですよ、と言うことだろうか。

あくまで個人的な印象だが、果たしてどうなのだろうか?