6/16に開催されたトヨタの提示株主総会で、『AA型種類株式』の発行を可能にする定款変更が約75%の株主の賛成により可決された。

東洋経済オンラインの記事によれば、AA型種類株式は以下の特徴を持つ。

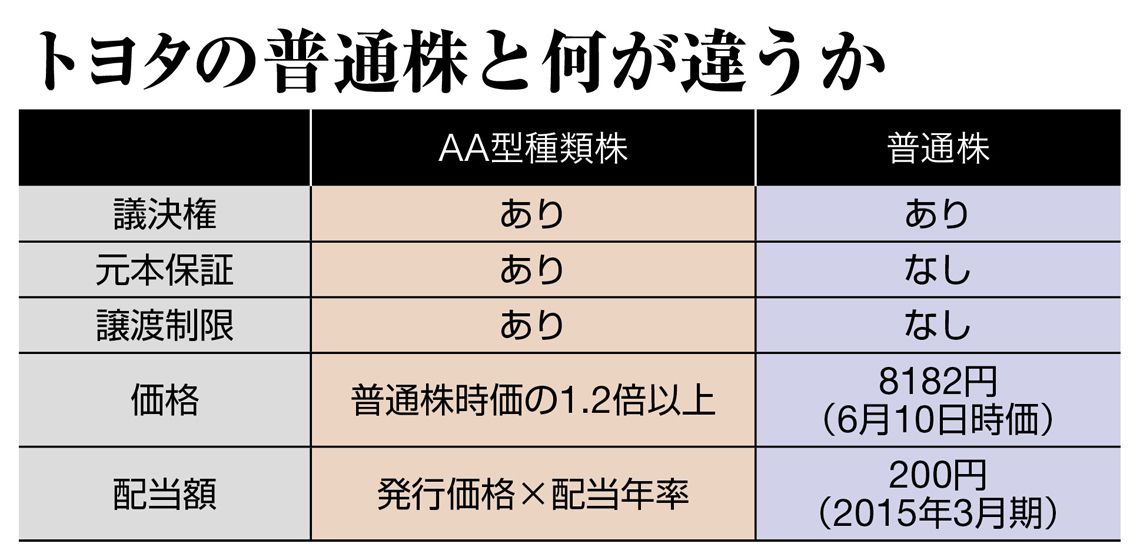

普通株式と比較すると、元本保証の有無、発行価格、配当、譲渡制限(5年間売却禁止)等に違いがあることが分る。

株主総会では、他に類を見ない新型種類株式の発行の是非について、そもそもの目的は何なのか?発行コストは社債と比較してどうなのか?と言った質問や、反対意見としては、元本保証や譲渡制限(5年間売却禁止)が株主の経営に対するモニタリングが甘くなる(ことにより業績悪化→株主利益が損なわれる)があり、株主総会も3時間を超える”長丁場”となった。それだけ、この新型種類株式の特殊性というか得体の知れなさに不安を抱かざるを得なかったということだろう。

既存株主の保有株式の価値が損なわれる、いわゆる希薄化については、トヨタは新型種類株による調達資金は自己株式の買入れに充てるとしており、会社が保有する自己株式は1株当たり利益の計算からも除外されるし、配当金は支払われないし、議決権もないため、その心配はなさそうだ。

また、元本保証された株主では経営に対するチェックが甘くなるという点については、確かにそういう要素はあろうが、今回の新型種類株はマックスで発行済み株式数の5%未満ということなので、大勢に影響が出ることはないだろう。

発行コストも社債を発行するよりも会社にとって割高との意見もあり、実際、トヨタであれば新型種類株による資金調達額(最大で1.5兆円)であれば社債の発行の方がコスト的にもより安く調達でき、わざわざ今回のような物議を醸しだす必要もない。

そこをあえてやったというのは、やはり、経営側から株主への問題提起ということではないだろうか?

経営側が株主を選ぶ、会社の事業を熟知する経営者が会社の将来を同じスタンスで考える株主を選ぼうとする試みのように思えた。

もの言う株主、アクティビストと言われる株主が台頭して久しいが、振り返るとここ10年余は株主の提案に経営側がそれに応える構図であったように思う。つまり、ディフェンス、パッシブ的な対応だ。その結果、従来の売上、つまり規模を追うのみの経営から、収益性、資本の効率的な使用への意識改革によって経営の質が向上してきたのは事実であり、一定の成果だ。しかし、ともすると短期的な利益追求に走り長期的な企業価値の毀損に繋がる場合もある。そのような弊害に対して、経営側から株主を選択するという形での株主へ提案というのが今回のインパクトだと思う。

経営者にとって都合の良い株主を増やすという見方もあるが、必ずしもトヨタのファンが買うとは限らない。客観的に投資対象として購入する個人投資家もいるだろう。であれば、個人人投資家だから監視の目があまくなるということもないだろう。むしろ、”新たな火種”を作ることによって寝た子を起こすことにもなりかねない。もしかしたら5年後には痛いしっぺ返しが待っているかもしれない。そう考えると、よほど自信というか、覚悟がないと出来ないだろう。

それにしても、このような新型種類株の提案をトヨタのような会社が行うという点が非常に興味深い。一般的には日本を、いや世界を代表する自動車メーカーと評される会社が将来に対する危機感を明確に持ち、常に対策を考え、そして行動する、トヨタって”ベンチャー”だな、と。