日経新聞デジタル7/28’21より 「」内は、記事から転載した。

「イオンの理論株価と市場の評価に開きが出ている。代表的な企業価値の分析手法である割引キャッシュフロー(DCF)法で試算すると、理論株価は3700円台後半になった。足元の株価から800円ほど高いが、手放しには喜べない。市場は会社の成長戦略を信じ切れておらず、年明け以降、差は埋まるどころか逆に広がっている。」

記事は、イオンの株価が2,900円台後半で推移し、「理論株価」である3,700円に対して大きく下回っているという内容だ。

この理論株価という表現は、実際の株価に対してファイナンスのロジックを用いて算定されたいわば”あるべき””正しい”株価という意味で使われることが多い。

記事では、

「事業や資産が生むフリーCF(FCF)を一定の資本コストで割り引き、企業価値を求めるDCF法で探ってみた。」

と、DCF法により理論株価を算定したとある。

理論株価の算定手法には、

・コストアプローチ(純資産法等)

・マーケットアプローチ(市場株価法等)

・インカムアプローチ(DCF法等)

がある。

それぞれに特徴やメリット・デメリット、適用局面がある。ここでは詳細の説明は避けるが、どのアプローチによるかによって算定される株価に違いが生じるのがイメージできるだろうか?

株価算定アプローチによって株価は変わる

中でも、DCF法は、事業計画(将来の稼ぎ)を一定の割引率で現在価値に割引計算して事業価値等を算定する方法だ。

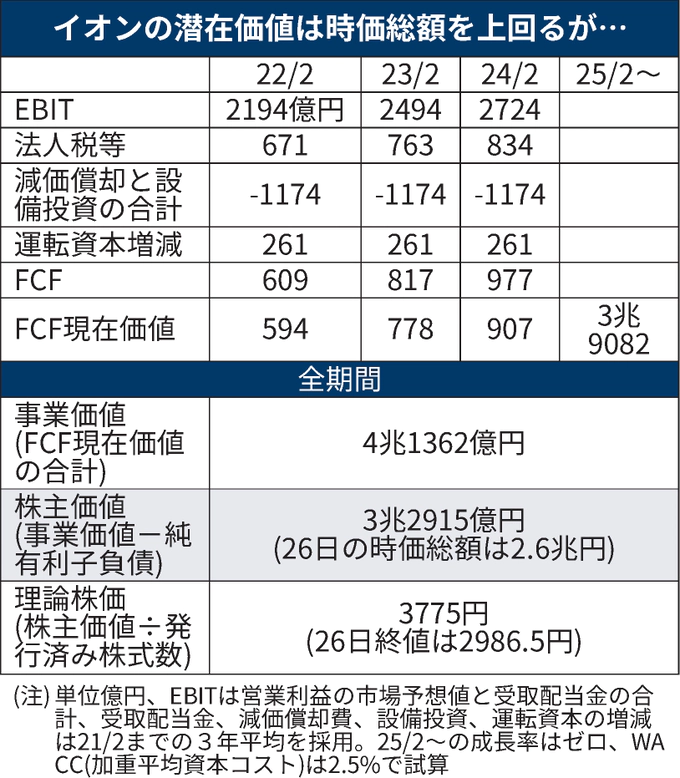

「3年後までのFCFはQUICK・ファクトセットの営業利益見通しを元に計算した。営業利益に受取配当金などを加えたEBIT(利払い・税引き前損益)に運転資本の増加額や減価償却費、設備投資などを加減。資金調達や株主に支払うコストなどから算出する加重平均資本コスト(WACC、有利子負債が多く2.5%で試算)で割り引き、24年2月期まで各年の現在価値を算出した。」

計算式で表すとこうなる。

n

事業価値=∑(FCFp/(1+WACC)ⁿ)

p=1

DCF法の算定要素の1つがFCFだ。FCFの大元は事業計画だ。

FCF=営業利益×(1-税率)+減価償却費ー投資額ー⊿運転資本

そして、各年度のFCFを事業等に見合ったリスクであるWACCで現在価値に割引くことで、事業価値を算定する。

WACC=有利子負債コスト×(1-税率)×D/(D+E)+株主資本コスト×E/(D+E)

だ。Eは株主資本、Dは有利子負債で、それぞれのコストの加重平均となる。

そして、有利子負債コストは通常は借入金利を使用、株主資本コストは以下で算定する。

株主資本コスト=rf+β×マーケットリスクプレミアム

株主資本コストはCAPMと言われる計算式で算定する。ここでは、CAPMの詳細説明は割愛するが、計算要素のrf(リスクフリーレート)、β(株式市場全体に対する個別株式の感応度)、マーケットリスクプレミアム(株式市場全体の利回りと無リスク資産の利回りの差分)も、唯一機械的に求められるとは限らない。その結果、算定主体によっては、常に同じ株主資本コストが算定されるとは限らない。

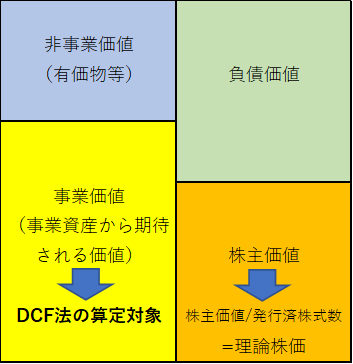

事業価値は、既に事業等のために投下されている資本から将来期待される稼ぎ(FCF)の現在価値だが、会社には未だ事業に投下されていない、いわばバッファーの手元資金等(非事業価値)がある。つまり、

企業価値=事業価値+非事業価値

となる。

そして、企業価値の持ち主は、会社に資金提供した投資家、つまり、株主と債権者だ。

投資家=株主+債権者

したがって、

企業価価値=株主価値+債権者価値

となる。

債権者価値、つまり企業価値の内、債権者の取分は有利子負債なので、

株主価値=企業価値ー債権者価値(=有利子負債)

だ。

そして、株主価値を発行済株式数で除することで(理論)株価が算定される。

理論株価=株主価値/発行済株式数

「さらに4年後以降で見込まれるFCFを加えて事業価値を計算した。手元資金や有利子負債を考慮して求めた「株主価値」は約3兆3000億円。足元の時価総額(2.6兆円)を大きく上回り、発行済み株式数で割った「理論株価」は3775円になる。」

ここまででも結構ややこしい計算だが、重要な点は計算や用語ではなく、DCF法による理論株価は、計算過程で登場した様々な仮定、前提の結果ということだ。

【DCF法による理論株価の主な仮定】

①事業計画(予測期間と業績見込み)

②残存価値

③割引率

①の事業計画は、事業価値に大きな影響を与えるFCFのベースとなる。今後何年間にわたりどのようにキャッシュを生み出すのかの計画だ。予測期間が長いほど、また各年度の売上、営業利益等が大きいほど、FCFは大きくなり、事業価値へ好影響となる。

②の残存価値は、予測期間以後の事業価値だ。事業価値計算上は、予測期間の最終年度のFCFに含まれる。残存価値の考え方には、清算法、継続法があり、一般的には継続法の方が残存価値は高くなる。残存価値が大きい方が、事業価値へは好影響となる。

③の割引率は、通常、事業に見合った割引率であり、通常はWACCを使用する。事業価値を高めるには、WACCは小さい方が良いとなる。

計算式からも分かるが、事業価値を高めるには、分子(FCF)は大きい方が、そして、分母(WACC)は小さい方が望ましい。

そして、例えばFCFは将来の事業計画に大きく依存する。つまり、バラ色の事業計画に基づけば理論株価は高くなる。

「一方で実際の株価はついてこない。収益成長への不安が拭えないからだ。イオンは4月、26年2月期までの中期経営計画を発表。営業利益を前期比2.5倍の3800億円、営業利益率を3.5%(前期は約1.7%)に高める計画だが、達成にはハードルが並ぶ。」

つまり、イオンの理論株価と実際株価の乖離は、FCF、WACCの計算前提に対する見立ての相違に起因するということだ。

理論株価と言うと、”正しい”、”あるべき”株価と受け取られるかもしれないが、実際には、事業の将来やリスクに対する仮定、前提をロジック(算定の公式)に当てはめて算定した株価ということで、1つのオピニオンに近いニュアンスだ。

当記事の理論株価は日経新聞が算定したものだろうが、イオンの経営者が算定すればまた違った理論株価となるだろう。

したがって、理論株価と実際株価が一致しないことは当たり前、というかその方が多い(投資家が会社の株価をどう見ているかを当てにいけば別だが)ので、両者の不一致自体は問題ではない。

むしろ、会社が算定する理論株価は決意表明という位置づけだと考える。我々は、この方向に進み、これを成し遂げる、それを数字に凝縮したものが理論株価ということだ。

それに対して、実際株価が下回っているということは、投資家が会社の事業計画や事業リスク評価に対して疑念を抱いていることを反映している。

「まず経営環境の悪化だ。収束するとみられたコロナの感染は再拡大し、またも緊急事態宣言が発令された。中核の総合スーパー(GMS)事業の利益率はコロナ前の20年2月期ですら1%未満と低い。人流の停滞で思うように販売を伸ばせなければ人件費などのコストを補えず、前期同様、採算悪化リスクが増す。」

また、構造改革などの対策の遅れも指摘される。会社としては、投資家のこうした不安をいかに払しょくするような将来の事業シナリオが描けるか、が問われるだろう。その意味では、会社が算定する理論株価は株価低迷を嘆く材料ではなく、事業の方向性を打ち出し、投資家と合意形成するためのコミュニケーションツールという位置づけであると思う。

東証の新市場区分のプライム市場に期待される「投資者との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場」はまさにそうした取り組みを示唆していると考える。