【高島屋の決算発表】

https://www.nikkei.com/article/DGXMZO61204930W0A700C2DTA000/

(日経朝刊7/6’20より)

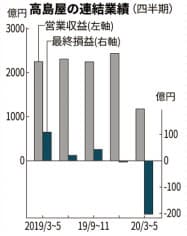

『高島屋が6日発表した2020年3~5月期の連結決算は、最終損益が205億円の赤字だった。前年同期は105億円の黒字。新型コロナウイルスの感染拡大を受けた4月からの約2カ月の店舗休業で売り上げが激減した。営業再開後も都心部を中心に売り上げは前年を割り込んでおり、業績には不透明感が残る。』

(日経朝刊記事より)

緊急事態宣言に伴う営業自粛、休業要請が約2か月も続いたし、解除後、営業開始も100%客足が戻るわけでも無いし、百貨店業界(に限った話ではないが)はさぞ大変だろうなと思っていたので、最終損益の赤字には驚かなかった。

驚いたのは、ココだ☟

【営業費用を特別損失へ振替?】

『店舗休業に伴う人件費や賃料などの費用を特別損失として85億円計上し、最終赤字の幅が拡大した。』

人件費や賃料などの費用を

特別損失?

詳細を確認するため、高島屋の決算発表資料をチェックしてみた。

高島屋の2021年2月期第1四半期の決算参考資料はコチラ☟

https://www.takashimaya.co.jp/base/corp/topics/200706w.pdf

高島屋の決算参考資料の3~5pを見ると、販売管理費の内、86億円が特別損失へ振り替えられていることが分かる。

なお、グループ全体(86億円)の内、国内百貨店事業に関する人件費、総務費・庶務費、経理費等の81億円が主たる内訳だ。

正直、このような会計処理には今までお目にかかったことは無い。

百貨店に限らず、多くの企業が新型コロナウイルスによって業績が悪化している。前年同月比売上90%減なんて企業もあるし、完全休業していれば100%減なんて企業もあるだろう。

では、新型コロナウイルスのような予期せぬ突発的な事態の発生により収入が大幅に減少した場合、その影響額を損益計算書(P/L)上、特別損失に計上できるかというと、これが難しいのだ。

その理由について、順を追って説明する。

【休業要請による収入減は特別損失?】

まず、新型コロナウイルスの影響による収入の減少について。収入が減った分の補填という表現もあるので、なんとなく、収入減=損失と捉えそうだが、実は収入の減少自体は損失ではない。収入の減少とは、対前年とか対予算と比べて減少した、ということであり、言ってみれば『機会損失』だ。ところが、損益計算書(P/L)には、機会損失は計上されない。実際に発生した費用(引当金については近い将来発生すると見込まれる費用)のみがP/Lには計上される。

したがって、新型コロナウイルスの影響による収入の減少はそもそもP/Lには計上されない。

では、固定費はどうだろうか?

収入は減少したものの人件費、家賃、減価償却費等の固定費を収入の減少に応じて削減することが出来なかった場合、営業損失が発生する場合がある。営業損失の原因となった固定費(厳密には、収入減少に応じて機動的に削減できなかった固定費)を、特別損失に計上することは可能か?

ここで、特別損失について確認しておく。

【特別損失とは】

特別損失は、経常的に行われる会社の営業活動や金融活動以外から発生した臨時的な損失の内、会社の企業規模等から勘案して金額的規模の大きな損失を言う。

企業会計原則六、企業会計原則注解12では、以下を例示している。

・固定資産売却損益

・転売以外の目的で取得した有価証券の売却損益

・災害による損失

なお、以前は過年度における引当金の過不足修正額などの前期損益修正に関する損失も特別損失の対象だったが、現在は対象外。

【休業要請による営業損失は特別損失?】

新型コロナウイルスの影響が今後どの程度継続するかは不明だが、2020年2月からの少なくとも直近数ヵ月においては、新型コロナウイルスを原因とする営業損失(営業利益の減少含む)は臨時的であり、その金額的な影響が著しい会社にとっては、特別損失の要件を満たすと考えて良いだろう。

しかし、やっかいなのが、新型コロナウイルスの影響分を把握することが難しいということだ。 収入の減少に伴う店舗の減損損失、店舗の閉鎖に伴う損失、人員整理に係る特別退職金等、通常に比べて「追加的に」発生した費用であれば個別に金額を把握することが可能だが、新型コロナウイルスの影響による収入減少に応じて機動的に固定費を削減できなかった部分に相当する金額を客観的に区分把握することは難しいだろう。

したがって、実務上、このような営業損失は臨時性は認められるものの、影響額の客観的な把握が難しいということで、通常は特別損失として計上することはない。

【新型コロナウイルス対応】

では、高島屋のケースはどう理解すれば良いのか?

実は、今回の未曾有の事態に対して日本公認会計士協会が

「新型コロナウイルス感染症に関連する監査上の留意事項」を公表した。

詳しくはコチラ☟

https://jicpa.or.jp/specialized_field/files/0-99-0-2-20200422.pdf

この留意事項によれば、

政府や地方自治体による要請や声明等により、店舗の営業、イベントの中止によって営業停止期間中に発生した固定費やイベントの開催の準備又は停止のための直接要した費用、また、工場の操業を停止又は縮小したときの異常な操業度の低下による製造原価の上昇分は特別損失に計上することを認める

とのことだ。

これは、政府や地方自治体の要請というトリガーによって発生した営業停止、操業停止のように対象期間等が特定されることによって、一般的には特定のインシデントによる損失の区分把握が難しいが、当該期間に対応する固定費等の区分把握が可能になるためと考える。

この点は、留意事項でも強調しており、

『政府や地方自治体の要請や声明等には関連せずに、通常の事業活動の業績不振等による営業損失までもが特別損失として計上できることにはなりませんので、注意が必要です。』

と、どさくさに紛れて、なんでもコロナ影響ということで特別損失扱いしないように釘を刺している。

特別損失にすればするほど、本業の利益である営業利益は悪化していないような印象を与えることになるためだ。

新型コロナウイルスが企業業績だけでなく、会計処理に与える影響は大きく、このような事態に対して従来の会計処理を当てはめて良いのか、それとも特別な対応が必要なのか、不安に思う会社も多いだろう。ということもあっての会計の専門家からの指針だ。しかし、本件もそうだが他に減損処理の特例など、そこまで言及するか?と眉を顰める項目もあったりする。この点については、別途書くことにして、ここでは割愛する。

この留意事項が公表されたのは、2020年4月22日。

会社にとっても、

えぅ?特別損失に振り替えても良いの!?

従来の取扱いとは異なるため、戸惑いもあったのではないだろうか。

また、3月決算会社は決算業務中ということで、他社の動向も見極めてからということで、3月決算の会社で特別損失に振り替えた会社は少ないのではないだろうか?

高島屋は2月決算会社であり、第1四半期の決算業務が6月~7月上旬に当たり、当該留意事項を検討する期間が確保できたこと、そして何より、第1四半期(3~5月)は新型コロナウイルスの影響がフルに業績へ影響するため休業期間における人件費等の固定費を特別損失するインセンティブが強く働いたためではないだろうかと推察する。

今後、3月決算の会社も高島屋の例にならって四半期決算等で特別損失処理する会社が増えそうだ。