先日、事業会社の経理責任者をされている前職の先輩から聞いた話。

先輩「決算期のズレがある場合の親子間の販売取引の連結会計処理ってどうなると思う?」

僕「重要性がある場合ですよね?どうって、普通に処理すればいいのではないですか?」

先輩「普通って?」

僕「未達取引の調整して、取引と債権債務の消去、それと未実の消去ですかね」

先輩「そうやろ?それがなあ、監査法人が未実現利益の消去まではしないのが一般的って言うんや」

僕「一般的って根拠は何ですか?」

先輩「それがよく分からん」

実際には少しニュアンスが違ったかもしれないが、おおよその内容はこんな感じだったと思う。

何の話かというと、連結決算における親会社と子会社との販売取引に関する会計処理の話だ。もちろん、親子間取引の連結会計処理はルール上も明記されており議論の余地は無いのだが、問題は、親子の決算期にズレがある場合の取り扱いだ。

論点を明確にするために、まず、通常の親子間の販売取引の連結会計処理を確認してみよう。

【設例】

・A社(親会社)は、当期資本金1,000で設立された。

・A社は、100を投資してB社(子会社)を設立した。

・A社の当期の取引は、商品を80を現金で仕入れ、B社へ100で掛けで販売したのみ。

・A社がB社へ販売した商品はB社の在庫として倉庫保管されている。

・税金等は無視する。

極端な例ではあるが、簡略化した方が対象となる連結会計処理が分かりやすいため、このような設例にしてみた。

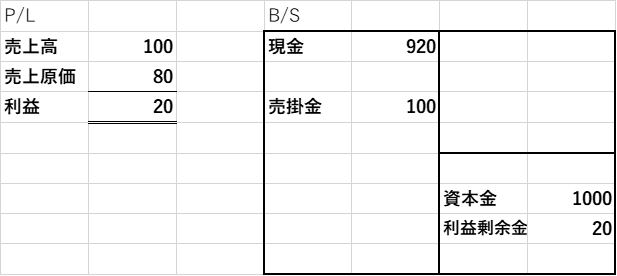

当期末におけるA社のP/L、B/Sは次のようになっている。

同様に、B社のP/L、B/Sは次のとおりである。

筆者作成(B社のP/L、B/S)

連結決算では、まず、親会社と子会社の財務諸表を合算する。

A社とB社のB/S、P/Lを合算すると次のとおりになる。

筆者作成(単純合算後)

次に、グループ間取引は相殺消去する。

・投資と資本の相殺消去

A社のB社に対する投資(B社株式)とB社の資本金は、グループとしてみれば内部の資金移動に過ぎないため、相殺消去する。

会計処理

借方)資本金 100 貸方)B社株式 100

筆者作成(投資資本相殺消去後)

また、A社からB社への販売(B社にとってはA社からの仕入)及びA社とB社間の債権債務もグループとしてみれば、在庫移動、グループ内部での貸し借りなので、相殺消去する。

会計処理

借方)売上高 100 貸方)仕入(売上原価) 100

借方)買掛金 100 貸方)売掛金 100

この段階での連結ベースのP/L、B/Sは次のようになる。

筆者作成(取引等相殺消去後)

何か違和感を感じないだろうか?

B社が保有するA社から仕入れた商品の金額が100のままとなっている。そして、何とも奇妙なことに、P/Lの売上原価が△20となっている・・・

実際には、外部販売も含めて他の取引があるから売上原価がマイナスになることは無いが(設例を極端にしたため)、その結果、A社で認識した利益(20)が連結決算でもそのまま維持されている。

グループとしては在庫を内部移動しただけにもかかわらず、含み益が実現されてしまっている。そこで、連結決算では、含み益(未実現利益)も消去する。

会計処理

借方)売上原価 20 貸方)商品 20

その結果、連結B/S、P/Lは次のようになる。

筆者作成(未実現利益消去後)

要するに、A社グループとしての当期の活動は、会社を設立し、商品80を現金で仕入れたのみ、ということだ。

さて、前置きが長くなったが、ここからが本題だ。

上記は、親子の決算日が同じ場合だが、A社が3月決算、B社が12月決算の場合はどなるだろうか?

なお、日本の連結会計ルールでは、親子間の決算期の3カ月以内のズレは許容される。つまり、A社は4/1~3/31、B社は1/1~12/31のB/S、P/Lを連結することができる。

設例のA社からB社への商品販売が2/1に行われたとすると、A社、B社のB/S、P/Lはそれぞれ、次のようになる。

A社のB/S、P/L

B社のB/S、P/L

筆者作成(B社決算期ズレ有)

A社については、先ほどの設例と同じだが、B社は決算日時点では未だA社からの仕入が発生していない(B社にとっては翌期2月の仕入)。

親子間の決算期ズレについて、連結会計ルールでは子会社の決算をそのまま連結決算に取り込むことを認めている。つまり、親子間の取引等の相殺消去は不要(というか、子会社では仕入が生じていないので、親子間取引は無い)ということだ。したがって、単純合算+投資・資本の相殺消去のみの連結会計処理となるため、次のようになる。

筆者作成(期ズレ有/重大な不一致無)

ただし、親子間の決算期のズレから生じる連結会社間の取引に係る重要な不一致がある場合は、必要な整理を行う必要があるとしている(連結会計基準 注4)。

では、必要な調整とは何か?

これについては明確に規定はされていないため、個別に検討して判断することになる。

ここで、冒頭の先輩の話に戻る。

先輩は、原則的には親子間の決算日も統一すべきであり、あくまで決算日のズレも、ズレの期間中に発生した連結会社間の取引も、重要性が無い場合に限って例外的に簡便な処理が認めらているのであるから、ズレの期間中の連結会社間の取引に重要性がある場合は、原則どおり本来の連結会計処理(上記設例)をすべきと主張した。

つまり、B社において、未達となっている仕入について次の会計処理を行い、

会計処理

借方)仕入 100 貸方)買掛金 100

借方)商品 100 貸方)仕入 100

その上で、設例の連結会計処理の3点セット(売上・仕入相殺消去+債権・債務相殺消去+未実現利益消去)をすべきとなる。

つまり、この状態になる。

筆者作成(未実現利益消去後)

これに対して、担当する監査法人は、(未達仕入の会計処理を行ない)売上・仕入相殺消去と債権・債務詳細消去のみが一般的な会計処理と指導を受けた、とのことだ。

つまり、この状態になる。

決算期ズレ取引について何ら調整しない場合と比べれば、ましではあるが、どちらが、実態を表すかは自明だろう。

ちなみに、何をもって”一般的”なのかは不明とのこと・・・

重要性の考え方はあるので、決算期ズレ間の親子間取引に重要性がない場合に、会社が簡便的な処理を主張するのを容認するということはあると思うが、会社がより正しい処理をしようとするのを否定するというのがよく分からない。

それに、監査法人の指導によれば、決算期ズレ間(例えば、1月~3月)の親会社から子会社への販売を意図的に増加することで利益を水増しすることが出来てしまう(グループ間の在庫移動による商品の含み益が実現)

もっとも、そのツケは来期に跳ね返ってくるので、そんなアホなことはしないと思うが、切羽詰まれば何があるか分からない・・・

そういうおそれもあるから、僕であればそういう指導はしないと思う。

それに、

”一般的”の定義を示して欲しいと思う。

ロジックで商売する監査法人にはやはりロジックで会社に指導して欲しい。

皆さんは、どう思うだろうか?