『2021年は日本で会計ルールの変更が相次ぎ適用される。決算書類をつくるうえで企業が見積もった金額の根拠や想定するリスクを詳しく開示するほか、売上高の計上ルールや金融商品の価値に関するルールが整備される。企業の将来価値を判断するうえで有用な情報も多い。』

(日経電子版記事より)

3月決算会社であれば、この期末(2021年3月期以降)から適用開始となる「会計上の見積りの開示に関する会計基準」(見積開示会計基準)のことだ。

2021年4月以降の開始事業年度から適用開始となる収益認識会計基準について以前コラムを書いた。会計処理と異なり、顧客との契約や業務フローの見直しといった煩雑さは無いが、言わば会社のリスクの台所事情をさらすことになるため、会社担当者にとっては、どこまで開示するべきなのかの判断が悩ましいのではないかと思う。

見積開示会計基準の詳細は、こちら☟

https://www.asb.or.jp/jp/wp-content/uploads/accounting-estimates20200331_02.pdf

(「企業会計基準第 31 号 会計上の見積りの開示に関する会計基準」)

KAM(監査上の主要な検討事項:Key Audit Matters)も、2021年3月期から強制適用になる。KAMについては別途取り上げたいと思うが、実は、KAMの適用が先行して検討されていたが、財務諸表に記載されていないことを監査報告書でいきなり言及することはどうなのか、ということになり、見積開示会計基準が慌てて制度化されたとか・・・

【記載項目】

見積開示会計基準は、会計上の見積りが必要となる資産及び負債項目について、会計上の見積りの内容について財務諸表利用者の理解に資するその他の情報を記載するというものだ。

具体的には、

(1) 当年度の財務諸表に計上した金額の算出方法

(2) 当年度の財務諸表に計上した金額の算出に用いた主要な仮定

(3) 翌年度の財務諸表に与える影響

が記載すべき具体例として挙げられる。

【対象項目】

「当年度の財務諸表に計上した金額に重要性があるものに着目して開示する項目を識別するのではなく、当年度の財務諸表に計上した金額が会計上の見積りによるもののうち、翌年度の財務諸表に重要な影響を及ぼすリスクがあるものに着目して開示する項目を識別することとした。このため、例えば、固定資産について減損損失の認識は行わないとした場合でも、翌年度の財務諸表に重要な影響を及ぼすリスクを検討したうえで、当該固定資産を開示する項目として識別する可能性がある。」(会計基準から抜粋)

対象は、会計上の見積りを伴う資産、負債項目の内、特に翌年度の財務諸表に重要な影響を及ぼすリスクがある項目だ。リスクの重要性は、発生可能性と影響の金額的重要性の双方から検討する。

翌年度以降の財務諸表に影響を及ぼす可能性がある項目も対象にすべきとの意見もあったようだが、対象期間を長くすると対象項目も多数となり、開示の具体性が乏しくなるとして、情報の有用性の面からは期間を限定しつつも、具体的な開示が望ましいというスタンスをとっている。なお、IFRSも同様の立場だ。

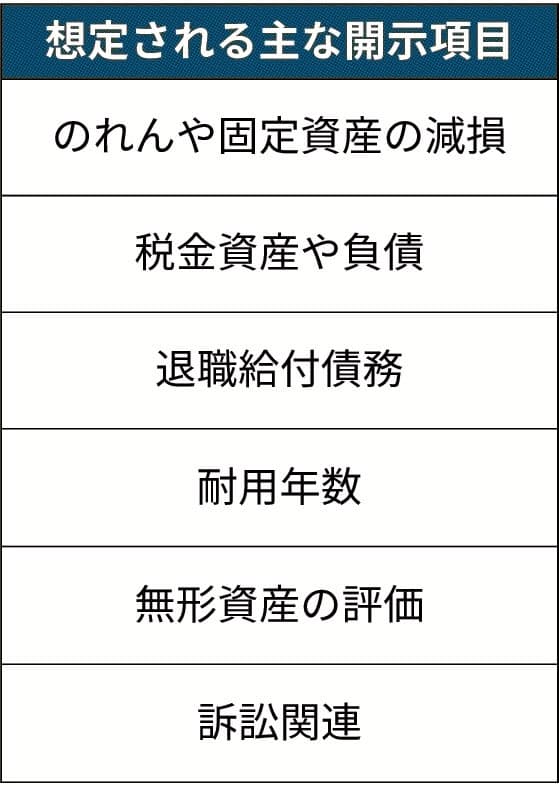

日経の記事にもあるが、対象となる項目は、一般的には以下が考えられる。

(日経電子版記事より)

当会計基準は、IFRSとの平仄合わせが目的の1つなので、IFRSを適用している会社は既に同様の開示を行っている。

そこで、代表的な事例として、電通グループ(2019年12月期)の、のれんの減損の事例を使って、どんな開示が必要となるかを確認してみる。

【事例の確認】

のれんの減損テスト

(APAC地域)回収可能価額は、経営陣により承認された翌連結会計年度の予算およびその後4ヶ年の業績予測を基礎とする使用価値に基づき算定しております。これを超える期間におけるキャッシュ・フローについては、当連結会計年度において1.5%を継続成長率として設定しております。

使用価値の算定に使用した税引前割引率は、当連結会計年度において10.8%であります。また、翌年度のオペレーティングマージンについては、当連結会計年度と同水準のオペレーティングマージンを見込んでおります。

当該のれんについて、他のすべての変数が一定であると仮定した上で、主要な仮定が変更された場合の、当連結会計年度において認識したのれんの減損損失70,187百万円に加えて認識される減損損失の感応度分析は以下のとおりであります。0.1%割引率が増加した場合:1,768百万円の減損損失が発生0.1%継続成長率が減少した場合:1,253百万円の減損損失が発生0.1%オペレーティングマージンが低下した場合:1,197百万円の減損損失が発生

☝ここまで事例

具体例で確認すると分かりやすいと思うが、契約条件の具体的な記載を通じて、

・見積り方法

・仮定の内容を定性、定量の両面から記載

・影響を定量的に記載(感応度分析)

を説明している。

【従来の開示との違い】

ちなみに、従来の開示との比較をしてみる。

従来、のれんを含む固定資産の減損を実施した場合、以下の注記が必要となる。

1.減損損失を認識した資産又は資産グループについては、その用途、種類、場所などの概要

2.減損損失の認識に至った経緯

3.減損損失の金額については、特別損失に計上した金額と主な固定資産の種類ごとの減損損失の内訳

4.資産グループについて減損損失を認識した場合には、当該資産グループの概要と資産をグルーピングした方法

5.回収可能額が正味売却価額の場合には、その旨及び時価の算定方法、回収可能価額が使用価値の場合にはその旨及び割引率

実績と見込みの違いから注記内容は必ずしも同じではないが、減損損失に至った場合とほぼ同様の内容の注記が今後必要になるということだ。なお、新会計基準では、3の減損損失の金額が記載されない一方で、見積りの前提が変動(乖離)した場合に予想される損失情報が記載される。

【見積開示会計基準の意義】

要するに、従来は損失が発生してからその詳細を記載していたが、今後は、損失が発生する前に対象となる項目の見積りに対する経営者の考え方と現在の状況を開示することになる。

これにより、外部の投資家は、経営者が当該資産、負債を含む事業の見通しについてどう考えているかを知ることができる。電通の例であれば、予測期間経過後の事業成長率を1.5%、割引率を10.8%と想定していることが分かる。

仮に、投資家が経営者の見積りの前提が楽観的過ぎると考える場合、例えば割引率について0.1%高い、あるいは継続成長率は0.1%低いと考えるならば、当期末において約18億円の減損損失が発生していてもおかしくない状況であるということが分かる。

また、同時に、現状は減損に至っていないが、今後事業の状況がどれだけ悪化したら減損が発生するかのおおよその検討を付けることができる。

つまり、損失に至っていない資産が、どの程度ヤバい状況か、が分かることになる。

これまでは、減損に至っていない固定資産がどの程度ヤバい状況なのか、経営者が事業の将来性をどう捉えているかは外部公表されなかったから、こうした情報開示は投資判断においては非常に有用だと思う。

これもエージェンシーコストを低下させる施策の1つなんだろうな・・・

【会社の対応】

とはいえ、会社としては、抱えるリスクの台所事情を晒すことになるため、どこまで記載すれば良いのか、悩ましい問題となるだろう。この点について会計基準は、

「また、審議の過程では、開示の詳細さ(開示の分量)について、本会計基準において指針や目安を示すべきか検討を行ったものの、注記の内容は企業によって異なるものであり、したがって開示の詳細さは各企業が第 4 項の開示目的に照らして判断すべきものと考えられたことから、本会計基準では開示の詳細さを特段定めないこととした。」

(会計基準の抜粋)

業種や環境等によって何をどこまで書くのかを一律に決めることはできないとして、趣旨を汲んで会社判断によるべきとしているため、他社動向を見ながらの個別対応となるだろう。

「どこまで詳しく記載するかは企業の判断に委ねられる。「会社が持つ事業のストーリーを共有するチャンスと捉えられるかどうかで開示に差がつき、投資家の評価も変わってきそうだ」(大手監査法人)との声がある。」

(日経電子版記事より)

会社にとっては対応に悩ましさを感じる部分もあると思うが、投資家と向き合う機会と前向きに捉えて欲しいなと思う。